储能系统的价格问题

11月6日,工信部发布的《新型储能发展行动方案》(征求意见稿)。针对当前的储能乱象,文件提出要加强对专利侵权、市场垄断等违法违规行为的预防和惩治,化解行业“内卷”现象,维护健康公平市场环境。

储能行业真正发展也不过两年多时间,但行业“内卷”是储能行业发展至今的常态化问题,而价格“内卷”就是最为典型的表现。以2023年12月份中核集团的储能采购价格为例,1GWh全钒液流电池储能系统最低报价2.46元/Wh,最高报价为2.8084元/Wh;0.25C磷酸铁锂储能系统1.5GWh报价区间为0.704-0.780元/Wh;0.5C系统2.5GWh,报价区间0.760-0.845元/Wh。1C系统报价区间1.050-1.128元/Wh。

在2024上半年电池价格跌破0.4元/Wh大关,10月份降到低于0.3元/Wh的价格出现。储能系统价格也是沿着0.6元/Wh、0.5元/Wh的大趋势不断走低。

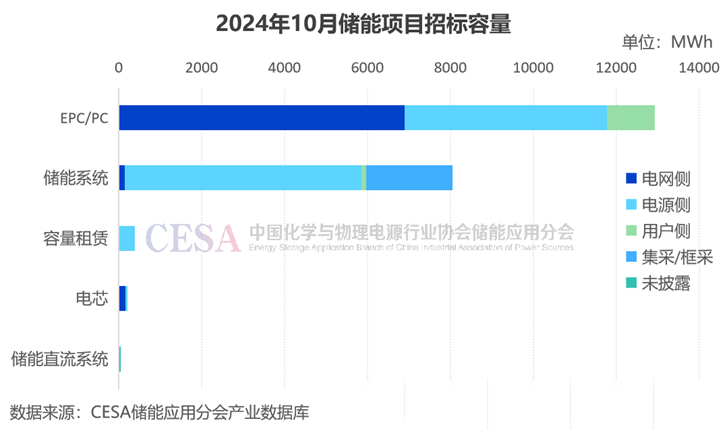

2024年10月, 2h磷酸铁锂储能系统中标单价在0.481-0.829元/Wh区间内,加权均价0.532元/Wh。2h磷酸铁锂储能EPC中标价格在0.759-1.28元/Wh,加权均价1.019元/Wh,环比下降13.18%;4h磷酸铁锂储能EPC中标价格在0.683-1.04元/Wh,加权均价0.8884元/Wh,环比下降4.81%。

在10月储能系统采购中标的企业中,中天科技、天合储能、比亚迪磷酸铁锂储能系统最低入围价格均在0.5元/Wh以下,天诚同创、许继电科、海博思创、山东电工时代、中创新航、三晖能源最低入围报价均低于0.6元/Wh。10月65%的企业磷酸铁锂储能系统最低入围价格在0.6元/Wh以下。价格不到一年时间下降超过25%,主要贡献在于锂价的下跌导致电芯价格的大幅下降,但无序化竞争也导致锂电企业也处于进退维谷的地步。

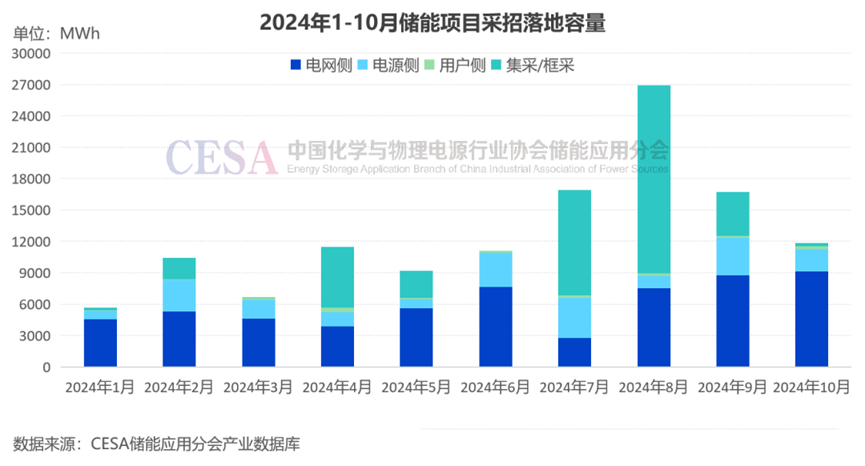

源网侧储能还是主流,用户侧储能占的比例很小,不足5%。但用户侧储能发展较快,用户也逐渐认可,投资方也越来越多。

用户侧储能相对容量都比较小,大多数在1MWh以下,不需要高压并网,相对手续、要求等简单,少量在10-100MWh。受资源等影响,源网侧储能大多数中小储能制造企业很难参与竞争,基本上是一些国企、央企或大型企业参与。剩余的企业就集中在了用户侧储能方面,众多中小储能企业在几个省市争夺为数不多的储能资源,无序竞争造成价格失控,都在抱怨单还不得不加入进来。

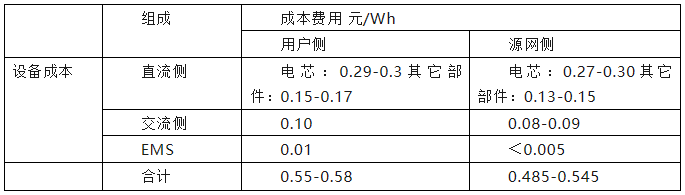

储能成本的构成,以2h率系统为例:

设备中标均价在0.53元/Wh,基本上已经达到BOM成本价格了,加上制造成本(0.02-0.04元/Wh)、运输成本(0.01元/Wh),以及资金成本、税金等,中标价格已经要低于成本价了。大多设备制造商是在赔钱做。用户侧成本较高,主要还是体量问题,源网侧储能体量大,一次达到数百兆瓦时甚至GWh,达到上百甚至上千集装箱的储能,对原材料可以掌握较大的价格主导权,对于供应商来说也也可以降低成本。而用户侧储能体量相对较小,项目大的也就是几个集装箱的产品,部件的采购主导权较小,成本略高

EPC总包价格来说,用户侧和源网侧项目走的程序差不多,平摊到每瓦时上用户侧要高得多。以用到的线缆为例,在施工成本中用户侧要占到50%甚至更高,而源网侧相对较低。对于用户侧,目前许多省市也要求能够远控远调,这些设备平摊下来更高,设计费用也是如此,用户侧项目通常按Wh数进行收费,费用在0.01-0.03元/Wh,源网侧相对较低。所以对于用户来说,不能用源网侧储能系统的设备价格和总包价格来要求用户侧的价格。

储能系统的价格目前不是掌握在设备供应方上,也不是完全由市场掌控,更多是掌握在投资方手中,或者是资本手中。价格下跌,其回收周期更短。另一方面,由于用户侧优质资源争抢激烈,也加大了业主方的胃口,投资方也陷入无序竞争,和业主的比例由早期的9:1,降低到目前的7:3甚至更低。

储能现在的现象与当初电动汽车电池系统的状况不同,电动汽车电池初期(2014-2016年),由于国家大力的补贴政策,无论企业大小,在做这一块的的企业基本上都是赚钱的,电池系统需求量大,价格竞争也有,但不激烈,利润高也导致一些企业铤而走险,骗补事项时有发生,可以说电动汽车产业是靠国家政策一力托起来的。之后逐渐走向正规化,淘汰了一大部分企业,目前电动汽车用电池系统基本上是几家企业垄断,单独做汽车电池PACK的企业已经没有了。储能行业虽然目前进来的企业很多,但国内客户资源限制性比较强,行业开始就处于价格竞争态势,除了一些做国外储能的企业,主要客户针对国内市场的询问一下基本都处于水深火热之中。中小企业无资金实力,进入不了源网侧的招标集采项目,只是少数几个央企、国企或大型民企在竞争。大多的储能中小企业就集中在了用户侧这些有限的资源以及国外市场, 其中又有投资方(资本)的介入,造成设备制造商没有一点定价权。

所以,无论是电芯制造商、系统制造商,还是投资者,都“苦于市场垄断久矣”, 极端的成本压力之下难免有企业采取不正当手段,恶意压低价格,拖累产品质量,市场垄断和不良竞争导致资源配置的扭曲,使得其他企业难以进入市场或难以获得公平竞争的机会。这不仅会阻碍行业的创新发展,还会损害用户端利益。现阶段各方均已关注到了储能行业的内卷困局,开始插手助力行业脱困,工信部文件所释放出的信号为储能行业的后续发展注入了一剂“强心针”。各方参与者也都在积极营造更加适合储能产业整体发展的规则环境,当规则框架更加合理明晰后,不同级别的储能企业都能在市场中找到更加合适的位置与发展区间,虽然行业的周期洗牌无法避免,但活下来的企业可以迎来更加健康良好的市场生态。