中国新能源材料与设备出口管制政策总览

一、管制内容总概

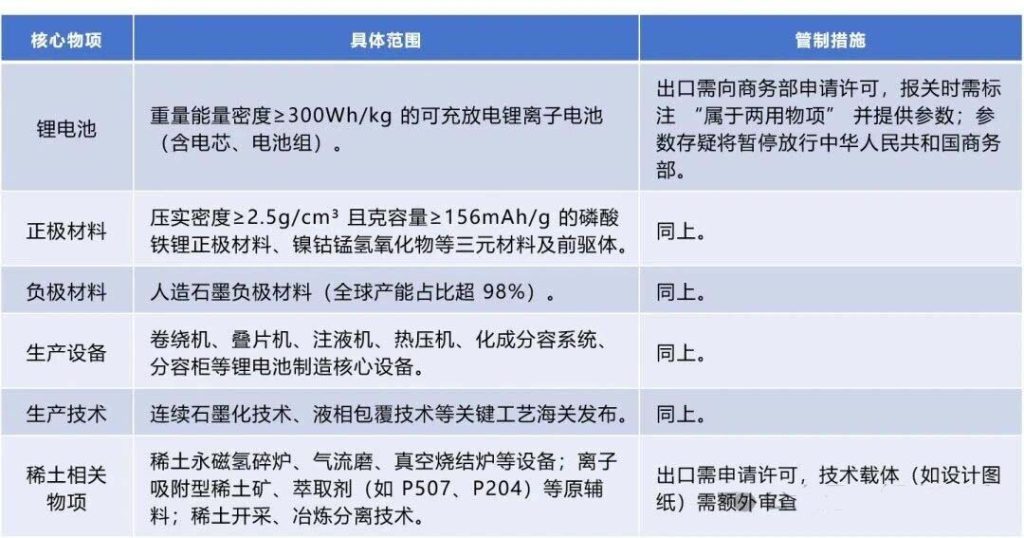

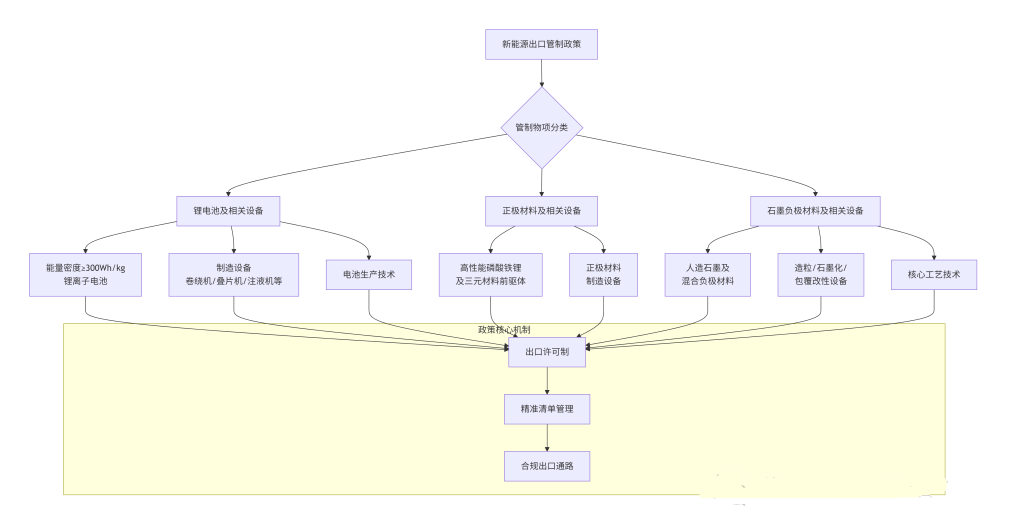

1.1管控内容

1.2管控流程

二、出口管制核心内容解析

1.技术门槛精准锁定

锂电池:300Wh/kg 的能量密度标准覆盖高端电动车、无人机、军用装备等领域。例如,特斯拉 Model Y 长续航版电池能量密度约 260Wh/kg,而管制对象为更先进的下一代电池技术。

材料与设备:磷酸铁锂正极材料的压实密度和克容量参数直接影响电池体积能量密度,人造石墨负极材料的纯度与结构决定充放电效率。

技术封锁:连续石墨化技术可将负极材料克容量提升至 360mAh/g 以上,而全球 90% 的石墨化产能集中在中国。

2.全产业链覆盖

上游材料:从锂矿加工到正极 / 负极材料生产,管制物项贯穿原材料端。例如,中国供应全球 70% 的电池材料,人造石墨负极材料出口占比超 80%

中游制造:卷绕机、叠片机等设备决定电池生产效率(如高速卷绕机产能达 50PPM),而中国设备企业占据全球 60% 以上市场份额。

下游应用:高能量密度电池直接影响新能源汽车、储能系统、航空航天等领域的技术突破。

3.合规要求严苛

许可证申请:企业需提交《两用物项出口申请表》、最终用户声明、技术参数说明等材料,审查周期约 30-60 个工作日。[中华人民共和国商务部]

海关核查:报关单需注明 “属于两用物项” 及管制编码(如3A001),参数不符或信息不全将触发海关质疑程序。[海关发布]

法律责任:违规出口可能面临最高 500 万元罚款或 5 年以下有期徒刑。

三、政策倾向与战略意图

1.维护国家安全

军民两用属性:高能量密度锂电池可用于军事装备(如无人潜航器、精确制导武器),稀土技术涉及导弹材料和雷达组件。

防扩散义务:响应联合国安理会对敏感技术出口的管控要求,防止相关物项流入冲突地区。

2.推动产业升级

倒逼技术创新:通过限制低端产能出口,引导企业聚焦固态电池、钠离子电池等前沿领域。例如,宁德时代已研发出能量密度超 400Wh/kg 的麒麟电池。

优化出口结构:2024 年锂电池出口中,高附加值产品占比仅 35%,管制后预计 2026 年将提升至 50% 以上。

3.掌握国际话语权

应对技术封锁:针对美国对中国半导体设备出口的限制,中国通过新能源技术管制反制,形成战略平衡。

规则制定权:通过主导全球锂电池标准(如 IEC 62619),中国在国际市场的定价权和技术壁垒将进一步巩固。

4.绿色转型与碳达峰

控制产能输出:避免低端锂电池生产线向海外转移,减少全球碳排放。例如,中国每生产 1GWh 电池的碳排放量比海外低 40%。

引导全球合作:鼓励通过技术授权、合资建厂等模式输出高端技术,推动全球新能源产业低碳化。

四、全球影响与应对建议

1.供应链重构

欧美加速本土化:德国巴斯夫计划 2026 年建成年产 30GWh 的电池工厂,美国福特与宁德时代合作在密歇根州建厂。

东南亚承接转移:越南、印尼通过税收优惠吸引中国电池企业投资,预计 2025 年锂电池产能将达 50GWh。

2.企业应对策略

技术合规:建立出口物项分类管理体系,定期更新《管制清单》对照台账

市场多元化:开拓中东、非洲等新兴市场,降低对欧美依赖。例如,2024 年中国对非洲锂电池出口同比增长 210%。

本地化生产:通过 “技术 + 设备” 输出模式在海外建厂,规避出口限制。例如,亿纬锂能计划在匈牙利投资建设 10GWh 电池工厂

五、实施时间表与动态调整

2025年11月8日:管制措施正式生效,企业需提前完成许可证申请。

2026 年:商务部将根据全球技术发展(如固态电池量产)和国际市场变化,动态调整管制清单。