三元锂电池,为何悄然间沦为时代的“弃子”

从65%到25%!三元锂为何被磷酸铁锂反超?4年市场大反转背后

2019年前后,国内电动车市场还处在“拓荒期”,充电设施不完善、续航里程短,让“里程焦虑”成了消费者最大的顾虑。彼时的车企们,几乎都在做同一件事——死磕续航。

300km、400km、500km……续航数字一路飙升,谁的续航更长,谁就更有市场话语权。为了实现高续航,车企们不约而同选择了能量密度更高的三元锂电池,磷酸铁锂则被贴上“低端”“续航差”的标签,沦为边缘选择。

数据不会说谎,2019年国内动力电池装车量中,三元锂电池占比高达65%,磷酸铁锂仅占32%,差距悬殊。谁也没想到,短短4年时间,市场格局彻底颠覆,三元锂与磷酸铁锂上演了一场惊天反转。

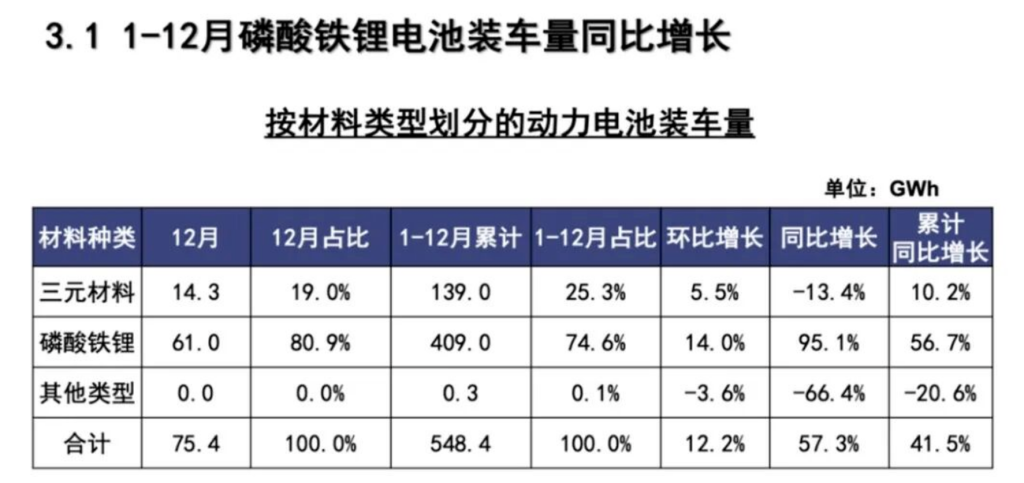

2024年,三元锂电池装车量占比暴跌至25.3%,磷酸铁锂则强势崛起,占比飙升至74.6%;到了12月,磷酸铁锂占比更是突破80.9%,三元锂占比不足20%。不少业内人士直言,照此趋势,三元锂或将逐渐被市场边缘化。

从产品端也能清晰看到这一趋势,宁德时代神行电池、极氪金砖电池、蜂巢短刀电池、广汽因湃电池,还有即将上市的比亚迪二代刀片电池,清一色都是磷酸铁锂路线。更关键的是,这些新品续航突破1000km、支持5C超快充,低温性能短板也大幅改善,性能早已不输三元锂。

曾经高不可攀的三元锂,为何会跌落神坛?看似“性能平庸”的磷酸铁锂,又凭什么逆袭成为主流?答案只有两个字:成本。

2022年,动力电池价格迎来历史峰值,一度占据整车成本的40%-60%,车企们苦不堪言。

广汽原董事长曾庆洪直言“我在给电池厂打工”,长安董事长朱华荣也吐槽上游“任性涨价”,成本压力成为悬在车企头顶的利剑。

三元锂的高价,根源在于原材料。其核心成分镍、钴、锰中,钴是稀缺贵金属,全球储量仅830万吨,近一半集中在刚果(金),中国储量不足1%,高度依赖进口。巅峰时期电解钴价格达35万元/吨,是碳酸锂的4.5倍,即便行业推出“无钴电池”,也因能量密度低、循环寿命差等问题,最终销声匿迹。

除了成本,安全性也是三元锂的致命短板。尤其是高镍811三元电池,热稳定性差,自燃事故频发。而磷酸铁锂天生热稳定性优异,比亚迪刀片电池的针刺试验,更是彻底打破了“磷酸铁锂不安全”的偏见,让消费者对其安全性认可度大幅提升。

成本与安全双重加持,让行业目光重新聚焦磷酸铁锂。其正极材料由铁、磷、氧组成,不含稀缺贵金属,原材料成本仅为三元锂的1/3,先天具备价格优势。

当然,磷酸铁锂也并非完美无缺,早期能量密度低、低温性能差、电量估算不准等问题,一直被诟病。第一代刀片电池能量密度仅140Wh/kg,远低于三元锂的200-300Wh/kg,想要达到同等续航,只能堆砌更多电池,导致车身笨重、空间压缩。

为了破解这些难题,行业从结构到材料进行了全方位革新。先是CTP无模组技术,省去冗余结构提升空间利用率;随后CTC、CTB电池车身一体化技术落地,进一步挖掘空间潜力。

当结构优化逼近物理极限,材料层面的突破成为关键。近几年大火的“高压实密度磷酸铁锂”,正是破解能量密度短板的核心技术。

传统磷酸铁锂采用一次烧结工艺,颗粒大小不均,压实密度仅2.4-2.5g/cm³;而高压实磷酸铁锂通过二次高温烧结,让颗粒更均匀、晶体更致密,压实密度提升至2.6-2.7g/cm³,能量密度和快充性能同步升级。

同时,表面碳包覆技术提升导电性能,镁、镍等过渡元素掺杂改善低温衰减,BMS算法优化解决电量估算不准问题。一系列技术革新,让磷酸铁锂彻底摆脱“性能短板”,实现了从“能用”到“好用”的跨越。

写在最后

磷酸铁锂的崛起,是成本驱动与技术突破的双重结果。规模效应进一步降低制造成本,形成“成本下降-市场扩大-成本再降”的良性循环,也推动新能源汽车实现“油电平价”甚至“电比油低”。

这就像增程技术的逆袭,看似“落后”的路线,只要深挖潜力、适配市场需求,就能焕发新生。技术没有绝对的优劣之分,适应时代、满足需求,才是生存与发展的核心逻辑。